保存图片后,随时访问手机端!

保存图片后,随时访问手机端!

- 首页

- 微信群

微信群大全 创业群 辣妈群 互粉群 微信福利群 微信红包群 麻将群

- 地区微信

- 个人微信

微商微信 模特微信 交友微信 宝妈微信 女性微信 吃货微信- 微信公众号

微商公众号 搞笑公众号 教育公众号 兼职公众号 娱乐公众号 营销公众号 电商公众号- 微信货源

纳入分组银团模式、下调分销比例、活跃二级市场转让……银团贷款新规来了 | 每经网

微信极速赛车飞艇群加微信97495882发布人:admin / 发布时间2024-04-29 14:11:26 热度:每经记者 李玉雯 每经编辑 马子卿 3月22日,据国家金融监督微信群加97495882后81288339极速赛车飞艇信誉群9.9实力微信群168飞艇pk赛车10群

每经记者 李玉雯 每经编辑 马子卿

3月22日,据国家金融监督管理总局消息,为进一步优化完善银团贷款业务管理和监管,推动银团贷款业务规范健康发展,国家金融监督管理总局对《银团贷款业务指引》(简称《指引》)进行了修订,形成了《银团贷款业务管理办法(征求意见稿)》(简称《办法》),现正式向社会公开征求意见。

记者注意到,此次修订将文件体例由“指引”修改为“办法”。相较于之前,《办法》丰富了银团筹组模式、优化分销比例和二级市场转让规则,将单家银行担任牵头行时承贷份额和分销份额的原则下限分别由20%、50%调整为15%、30%,同时,明确允许银行将银团贷款以未偿还的本金和利息整体按比例拆分的形式进行部分转让。

有资深银行研究人士对记者表示,牵头行承贷份额和分销份额比例下调及二级市场份额转让细则修订,有助于分散信用风险,加强同业合作,同时有助于提升二级市场流动性,盘活存量信贷资金。

此外,记者注意到,《办法》也对银团贷款收费进行了规范,同时对银团贷款的管理提出了更为系统化的要求。

银行可将银团贷款按一定形式进行部分转让

所谓银团贷款,是指由两家或两家以上银行依据同一贷款合同,按约定时间和比例,通过代理行向借款人提供的本外币贷款或授信业务。此次《办法》从筹组模式、分销比例和二级市场转让等方面都对商业银行开展银团贷款业务的要求进行了优化。

记者注意到,从筹组模式看,此前《指引》规定银团贷款应当基于相同贷款条件,而《办法》则结合国际经验和市场实践,纳入了分组银团模式。分组银团贷款是指银团成员通过贷款分组,在同一银团贷款合同中向客户提供不同期限或者不同种类贷款的银团贷款操作方式。同一组别的期限、利率、用途等贷款条件应当一致。

《办法》中相关细则规定,分组银团贷款一般不超过三个组别,且各组别原则上有两家或者两家以上银行参加。同时,采用这种模式需要设置统一的代理行。

国家金融监督管理总局有关司局负责人在答记者问中提到,纳入分组银团模式,并对分组银团的组别设置、代理行等提出明确要求,可以改变当前银团模式较为单一的现状,提升银行开展银团贷款业务的积极性。

此外,在分销比例方面,《办法》按照兼顾效率和风险分散的原则,将单家银行担任牵头行时承贷份额和分销份额下限从20%、50%调整为15%、30%,有利于银团成团。

值得一提的是,在二级市场转让方面,《办法》明确允许银行将银团贷款以未偿还的本金和利息整体按比例拆分的形式进行部分转让。

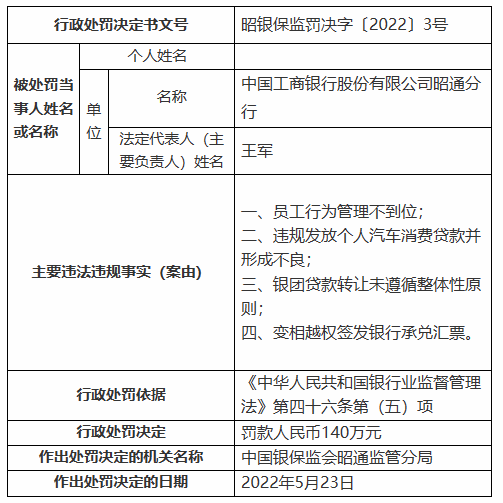

记者注意到,按照原银监会2010年发布的《关于进一步规范银行业金融机构信贷资产转让业务的通知》,银行业金融机构转让信贷资产应当遵守整体性原则,不得有将未偿还本金及应收利息整体按比例进行分割等情形。此前也有银行因银团贷款转让未遵循整体性原则而领到过监管罚单。

图片来源:国家金融监督管理总局网站

图片来源:国家金融监督管理总局网站有资深银行研究人士对记者表示,牵头行承贷份额和分销份额比例下调及二级市场份额转让细则修订,有助于分散信用风险,加强同业合作,同时有助于提升二级市场流动性,盘活存量信贷资金。

此外,《办法》也提到,开展转让交易时不能突破前文提及的15%和30%的下限要求。银行转让银团贷款的,应当优先转让给其他银团成员;如其他银团成员均无意愿接受转让,转出方可转让给银团成员之外的银行。

银团贷款应由代理行统一进行贷款归集、发放和回收

《办法》中提及,有下列情形之一的大额贷款,鼓励采取银团贷款方式:一是大型集团客户、大型项目融资和大额流动资金融资;二是单一客户或一组关联客户的风险暴露超过一级资本净额2.5%的大额风险暴露;三是单一集团客户授信总额超过贷款行资本净额15%的;四是借款人以竞争性谈判选择银行业金融机构进行项目融资的。

从业务层面来看,银团贷款的参与方通常包括借款人和银团成员。记者了解到,按照在银团贷款中的职能和分工,银团成员通常分为牵头行、代理行和参加行等角色,并可交叉担任。

简单来说,牵头行是指经借款人同意,负责发起组织银团、分销银团贷款份额的银行。代理行是银团贷款的管理行,按照银团贷款合同约定进行银团贷款事务管理和协调活动。参加行是指接受牵头行邀请,参加银团并按照协商确定的承贷份额向借款人提供贷款的银行。

记者注意到,此次《办法》对银团贷款管理进行了更为细致的规定,针对目前银团贷款代理行设置混乱、贷款各自代理、多家转存等乱象,进一步明确了代理行职责。

具体而言,代理行应当具备相应的业务能力和专业人员,对结构比较复杂的银团贷款,可以根据代理行工作职责,在银团内部增设结算代理行、担保代理行等角色,按照银团贷款合同约定开展相应贷款管理工作。但承担同一事务的代理人只能由一家银行担任。

此外,银团贷款应由代理行统一进行贷款归集、发放和回收,严禁各银团成员越过代理行直接进行贷款发放、回收。

收费原则增加“公开透明”“息费分离”

记者注意到,《办法》在《指引》的基础上,进一步明确了银团贷款收费的相关要求。一方面,在“自愿协商、公平合理、质价相符”的收费原则基础上,增加“公开透明”“息费分离”两项。

同时,《办法》要求银行完善定价机制,明确内部执行标准,建立内部超限额审核机制,向借款人充分揭示和披露费用构成、计费标准、计费方式等信息。

另一方面,就遏制违规行为而言,规定银行不得通过虚假组团、内部组团等方式,违规向借款人收费、提高融资成本。

记者注意到,《办法》中规定了几种不得向借款人收取银团服务费用的情形,包括一家法人银行的不同分支机构共同向企业发放贷款;假借银团贷款名义,但未实质提供银团服务;未按照约定履行银团筹组或者代理职责等。

上述资深银行研究人士对记者表示,《办法》对银团贷款合同、银团贷款管理、贷款转让交易、贷款收费和定价等方面均有明确规定。从此次修订细则来看,《办法》有助于提升业务办理便利性,资金使用和定价效率,更好发挥银团贷款资金使用效率与分散信用风险优点,促进银团贷款业务规范健康发展。

“这将引导更多金融资源流向实体经济薄弱环节、重点新兴领域,有助于激发微观主体活力,扩大内需,释放创新活力,推动经济转型升级。同时,也将推动金融机构进一步提升服务能力。”上述人士表示。

封面图片来源:每经记者 韩阳 摄

分享到朋友圈

精选文章

精选文章- 03-21 追觅机械臂洗地机销量突破21万台!创新家

- 03-21 海信网络科技最新宣传片流出,智慧城市原

- 03-21 万相2.1开源,阿里3800亿的AI大基建蓝图

- 03-21 音乐才华等你来SHOW~ “青春影像”校园

- 03-21 开局即决战 ROG助力电影《流浪地球3》

- 03-21 当所有汽车还在专注于地面驾驶,比亚迪已

- 03-21 科技巨头强强联合,比亚迪携大疆联合发布

- 03-21 面对52万元的小米SU7 Ultra,当初自信点

- 03-21 特斯拉残血版FSD入华,丑话说在前面,不出

- 03-21 当理想高管暴捶山海经式自研,行业对技术

- 03-21 奕派007,价格仅有小米SU7一半,新能源轿跑

- 03-21 欧美日韩车企重返俄罗斯,中国汽车被点名

分享家规则

- 1、第一分享家好处是什么?

-

1)文章会挂上你的二维码提高爆光率

2)分享出去的文章你就是作者

3)将会获得网站金币

4)首页推荐快速加粉丝

5)像公众号一样传播你的文章

- 2、如何成功激活分享家?

- 任何微信搜索用户都可以成为分享家,您只要把任何一篇文章成功分享到微信朋友圈(必须是微信朋友圈,分享到其他平台是激活不了的哦),系统就会立即自动激活您成为分享家。

- 3、如何成为第一分享家?

- 第一分享家是分享家族中最高荣誉,在分享家族中分享同一篇文章贡献值最高的用户就是该文章的第一分享家。

- 4、怎样统计我的贡献值?

- 贡献值是来自您分享文章到微信朋友圈好友的访问量,访问IP次数越多,贡献值就越高。同样您朋友在微信朋友圈转发您分享的文章,其贡献值也是属于您的。朋友帮您转发的越多,您的贡献值就会更高。